在数字货币迅速发展的今天,安全、实用的数字货币钱包已成为加密资产管理的关键工具。Cobo数字货币钱包以其卓越...

央行数字钱包是指由中央银行发行的数字货币所使用的钱包形式。随着数字经济的发展,各国央行纷纷研究并试点数字货币,旨在提高交易效率、降低运营成本,最终实现推动金融科技的进一步发展。中央银行的数字货币(CBDC)可以看作是对传统法定货币的数字化替代,其背后有国家信用作保障,使用者可以享受到更加安全便捷的支付体验和服务。

央行数字钱包具备多种功能和特点,包括安全性、便捷性和可追溯性等。用户通过央行数字钱包可进行资金转账、支付商品和服务费用、收取薪资等操作。此外,央行数字钱包还加强了防范金融诈骗的手段,通过多重身份验证和加密技术,保障用户的资金安全。

获取央行数字钱包地址通常需要通过相关的手机应用程序或官方渠道进行注册。用户需在注册过程中提供个人信息并进行身份验证,以确保账户安全。在获得数字钱包后,用户可以生成一个唯一的地址,用于接收或发送数字货币。在这一步骤中,注意选择官方应用,以防止个人信息泄露和财产损失。

央行数字钱包与传统支付工具(如信用卡、借记卡等)相比,存在很多优势。首先,央行数字钱包通常不需要绑定传统银行账户,从而降低了费用和手续繁琐度。其次,央行数字钱包允许用户进行实时转账,资金可迅速到账,而传统支付工具的跨行转账常常需要几小时甚至几天。另外,使用央行数字钱包进行交易的安全性更高,减少了中介环节,降低了金融欺诈的风险。

央行数字钱包在未来的发展趋势备受关注。随着技术的不断进步,全球范围内的央行数字货币(CBDC)将可能普及。人工智能和区块链技术将成为数字钱包更重要的依托,进一步提升其安全性和便捷性。此外,央行数字钱包与其他金融服务的连接将愈发紧密,全面推广的可能性越来越高。预期未来,央行数字钱包将变得普遍且成熟,成为人们日常交易的重要工具。

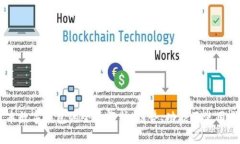

央行数字钱包的工作原理可以归结为几个关键步骤。首先,用户需要下载安装央行官方提供的数字钱包应用,完成注册和身份验证。注册后,用户会获得一个独特的数字钱包地址...

央行数字钱包的安全性由多个因素共同保障,包括加密技术、身份验证以及实时监控等。具体来说,数字钱包中的交易数据被强加密,确保只有用户本人能够访问...

央行数字钱包的应用场景极为广泛,覆盖了个人消费、商家支付、跨国交易以及线上线下支付等多个维度。例如,用户可以使用数字钱包在商店中直接支付...

相较于传统的银行服务,央行数字钱包的费用通常较低,甚至在某些情况下可能免除服务费用。用户在使用央行数字钱包时,需注意不同服务提供商的收费标准...

在使用央行数字钱包的过程中,用户可能会遭遇各种技术问题,例如账户无法登录、交易失败等。这时,用户应优先查看官方FAQ,必要时可联系客服寻求解决...

通过这些详细的介绍和问题解答,用户能够全面了解央行数字钱包的工作机制、优势和潜在风险,为日常使用提供了充分的参考依据和信心。

在数字货币迅速发展的今天,安全、实用的数字货币钱包已成为加密资产管理的关键工具。Cobo数字货币钱包以其卓越...

随着数字资产和虚拟货币的流行,越来越多的人开始使用电子钱包来存储和管理自己的资产。然而,钱包加密的相关...

随着科技的飞速发展,数字钱包在全球范围内得到了广泛的应用,特别是在日本这样的发达国家。日本数字钱包的崛...

随着数字化时代的到来,数字钱包已经成为人们在日常消费和投资中的重要工具。越来越多的人开始关注如何通过数...